個人民事再生とは

債務者の過去の資産を維持したまま、将来に向けて支払計画を立てて、生活の再建を果たす手続であると言えます。

裁判所に返済計画案を提出し、認可されると大幅に債務を縮減できます。将来において、継続的な収入が見込めることが第1条件になりますが、債務者の財産を換価して処分する必要はなく、原則として3年間の分割支払いをします。 条件が合えば、支払不能・債務超過に陥るおそれがあるような方が、利息制限法による引き直し計算をした債務額から、さらに大幅な圧縮をした債務額を分割返済することが可能になるというメリットがあります。自己破産による免責を選択することに障害がある方は、個人再生の利用について、専門家に相談されることをお勧めします。

個人民事再生の制度概要

個人債務者再生手続きは、2001年4月1日にスタートした、比較的新しい制度です。

そのためか、まだ一般の方にはあまり馴染みがないのが現状ですが、最近になってようやく認知されてきました。

個人民事再生には、主に小規模な個人事業者を対象とする「小規模個人再生手続」とサラリーマン・OL等を対象とする「給与所得者等再生手続」とがあります。

なお、個人民事再生手続きは、住宅ローンなどを除く債務総額が5000万円以下の個人債務者で、将来において一定の収入を得ることが見込まれるときに利用できます。

個人民事再生は、住宅ローン特別条項を活用することによって、マイホームを維持しながら債務整理ができます。これは住宅ローンが終わっていない状態で、その支払いが困難となったときに利用できるもので、住宅ローンの支払額をカットするのでなく、支払いを繰延べします。ここで注意を要するのは、住宅ローンについては債権のカットはなく、利息の免除もないというところです。よって、住宅ローンの残額が多い場合にはなかなか再生計画案が立てにくくなります。

個人民事再生と自己破産

自己破産をすると、原則として借金は全て免責されます。個人民事再生は借金を大幅に減額しますが、減額された借金を原則3年の期間をかけて返済していく必要があります。

また、自己破産の場合、債務者が住宅を所有していたとすると、強制的に換価処分され債権者に配当されますが、個人民事再生では住宅ローン特則を利用すれば、債務者は住宅を維持しながら借金の整理ができます。

自己破産では破産手続開始決定後の収入・財産は原則としてすべて破産者のものとなり自由に使用・処分しても構いませんが、個人民事再生では原則3年間は債務者の収入から借金を債権者に返済しなければならず、その返済額も自己破産で債権者に配当される配当額を上回る必要があります。

個人民事再生では、自己破産のような免責不許可事由はないので浪費・ギャンブルなどで多額の借金をしてしまった人でも、要件に合致さえすれば利用可能であり、自己破産のような資格制限もないので、例えば司法書士・弁護士・税理士・会社の役員などの職に就いたまま利用が可能です。

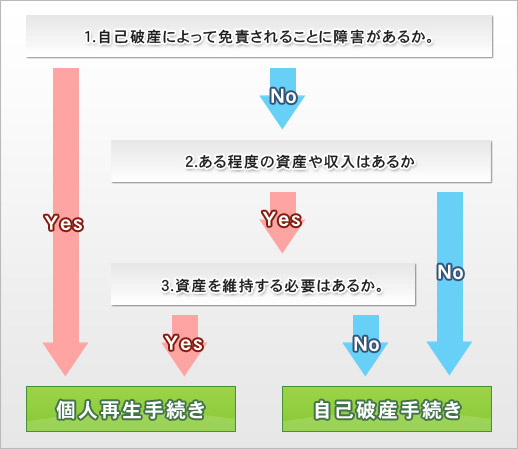

個人民事再生か自己破産かの選択の大まかな目安

自己破産による免責でも、個人再生でもどちらも選択できる可能性がある場合、どちらを選択するかは最終的には本人の意思によることになります。しかし、最初から決め付けずに、専門家に相談してから、個別的な事情に応じて選択するのが良いでしょう。

以下は、どちらも選択できる可能性がある場合の合理的な選択の目安です。

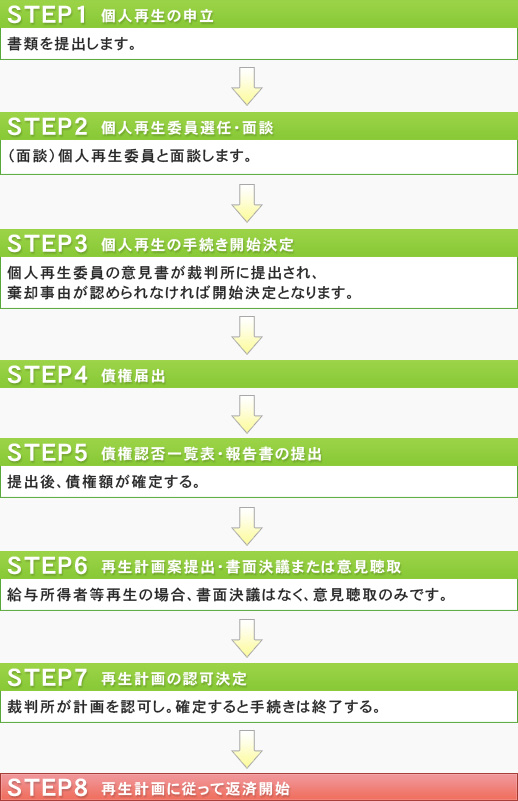

個人民事再生の手続きの流れ

司法書士に個人民事再生を依頼する場合、原則として次のような手続きの流れになります (東京地裁の場合)。

【申立までの準備】

● 相談・委任 ● 受任通知・取引履歴の取寄せ ● 引き直し計算・残債務額確定

● 必要書類の準備 ● 申立書の作成

※ 1~7まで6ヵ月かかります。

個人民事再生のメリット・デメリット

個人再生は、住宅ローン特則の利用によって、持ち家を失わずにすむという大きな特徴があります。

そのほかにも、要件を満たし、手続きを履行すれば、任意整理よりもかなり余裕のある返済が可能です。

メリット・デメリットを挙げると、次のようになります。

- 債務額の大幅な圧縮が可能

- 住宅ローン特側の利用により、持ち家を手放さずに返済が可能

- 資格制限がない。

- ギャンブルや浪費が原因でも利用可能である。

- 信用情報に登録され、数年間カードの発行が制限され、借金が困難になる。

- 一定の要件を満たさないと利用できない。

- 手続きにかかる時間が長く、複雑である。